¿Es la IA una burbuja? Paralelismos y divergencias con la burbuja .com

Un viaje por la historia de la burbuja punto com y lo que nos enseña sobre el momento del ciclo actual.

Mi obsesión de esta semana ha sido con los mercados y la historia. Todo surgió a raíz de leer los comentarios de Paul Tudor Jones, legendario inversor norteamericano del que ya hablamos en el artículo sobre costes hundidos: Sólo los perdedores promedian perdedores.

Tudor Jones comentaba en una entrevista que nos encontramos en un momento muy parecido a 1999, cerca del pico de la burbuja punto com. El punto de referencia es interesante, porque entre octubre del 99 y marzo del 2000, el NASDAQ dobló su valor antes del estallido de la burbuja el 10 de marzo. Desde ese momento, y hasta octubre de 2002, perdió el 78%.

Con sus palabras, Tudor Jones viene a decir que cree que nos encontramos en la parte alta del ciclo, que es precisamente cuando más verticalmente suben los mercados antes del reventón final. Pero, ¿y si no fuera así? ¿Y si en lugar de 1999 nos encontráramos en 1995? Desde ese punto y hasta el pinchazo, el NASDAQ subió un 600%.

El punto de referencia, desde luego, importa. El reto es que resulta imposible saber en qué momento nos encontramos y cuándo pinchará. ¿Estamos en la parte alta del ciclo? ¿En la media? ¿En la baja?

Decía Mark Twain que la historia no se repite, pero rima. Es por eso que en estos tiempos en los que se habla tantísimo de la posibilidad de burbuja en torno a la Inteligencia Artificial, y a raíz del comentario de Tudor Jones, he decidido darme una vuelta por 1999 y buscar paralelismos y divergencias entre aquella burbuja y la IA en la actualidad.

Empecemos por los paralelismos. ¿En qué se parece 2025 a 1999?

Paralelismos entre la burbuja punto com y la burbuja de la IA en 2025

Narrativas

En 1999 la narrativa imperante era que Internet lo cambiaría todo. Bajo esta premisa, se justificaba abandonar cualquier métrica tradicional de valoración de empresas. Lo importante no era facturar, era captar usuarios, bajo la promesa de que efectos de red permitirían después monetizar a estos usuarios. Añadir .com al nombre de la empresa, aunque no tuviera nada que ver con Internet, hacía subir la cotización.

En 2025, los paralelismos en cuanto a narrativa son indiscutibles. Si en el 99 era Internet lo que lo cambiaría todo, en la actualidad, es la IA la que transformará el mundo gracias a las innumerables ganancias en productividad que nos brindará. La narrativa dicta que la IA supondrá una revolución industrial que generará unos beneficios nunca vistos. Al igual que en el 99, todas las empresas son empresas IA. En lugar de .com, las empresas ahora se renombran como AI.

Concentración de mercado

En 1999 el mercado estaba liderado por los cuatro jinetes: Cisco, Dell, Intel y Microsoft. En el pico de la burbuja, la capitalización bursátil de las 10 empresas más grandes del mercado suponía el 25% del total. De la subida del mercado de ese año, un 70% se debió a estas 10.

En 2025, el mercado está liderado por las siete magníficas: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla. La capitalización bursátil del top 10 del mercado hoy en día es del 40%, un porcentaje significativamente más elevado que en el 99. Estas 10 empresas han sido responsables de más del 60% de la subida del mercado del último año.

Inversión en infraestructura (CAPEX)

En 1999 las telecos invirtieron decenas de miles de millones en proyectos de infraestructura, ya que debían sembrar las redes que debían dar acceso a Internet. AT&T, por ejemplo, llegó a invertir el 72% de su EBITDA en CAPEX. Al igual que está ocurriendo ahora, los proveedores como Cisco llegaron a invertir/financiar a sus propios clientes para garantizarse ingresos futuros.

En 2025 las grandes tecnológicas están invirtiendo en infraestructura a ritmos del 50-70% de su EBITDA. Sólo Alphabet, Amazon, Meta y Microsoft van a invertir 300 billones de dólares en 2025. El precedente más reciente de semejante despliegue de capital es, precisamente, la burbuja punto com. Y también de nuevo, vemos estructuras de financiación circular entre los jugadores del mercado: OpenAI pagando a Oracle con una inversión de Nvidia, que Oracle necesitará destinar a comprar chips precisamente de esta.

La participación del inversor particular

En 1999, Internet precisamente propició la entrada de toda una generación de nuevos e inexpertos inversores a los mercados. Atraídos por el despegue vertical de las acciones relacionadas con Internet, nadie quería quedarse fuera de la fiesta.

En 2025, la cuota de participación del inversor particular es más alta que nunca. A los productos típicos de los brokers online, se unen las opciones, los mercados predictivos o cripto. El perfil es, además, cada vez más joven, con datos como que el 37% de los menores de 25 años han invertido alguna vez frente al 6% que lo hicieron en 2015. Jóvenes que no vivieron la crisis punto com y por lo tanto tampoco tienen memoria de ella.

Divergencias entre la burbuja punto com y la burbuja IA

Si bien los paralelismos entre 1999 en cuanto a narrativas, concentración, inversión en infraestructura y la participación del inversor particular son evidentes y nos podrían hacer pensar que la IA está claramente en una burbuja, también hay algunas divergencias que nos podrían indicar lo contrario. Veamos cuales son:

Beneficios

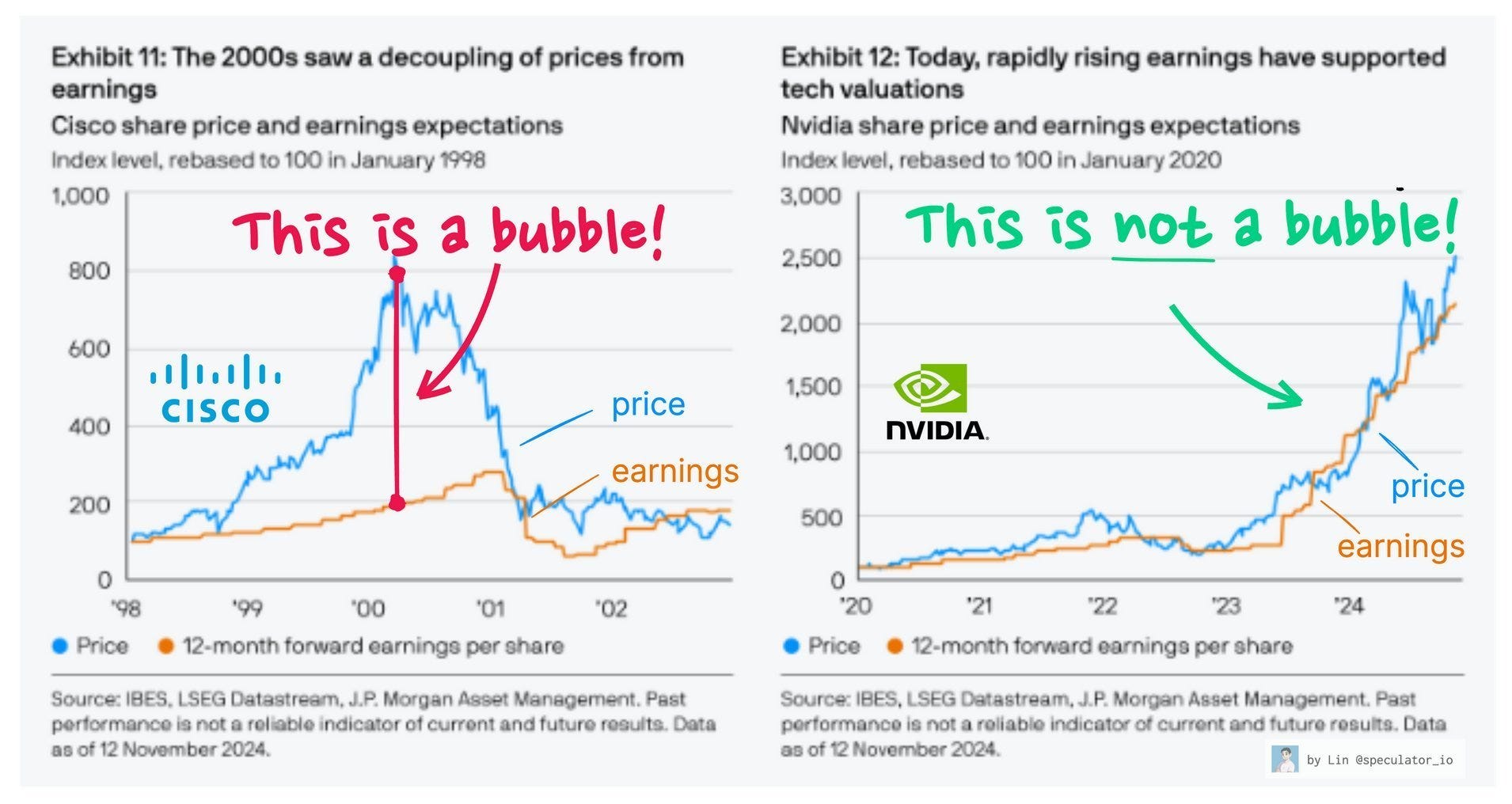

En 1999 las valoraciones de las empresas despegaron verticalmente mientras los beneficios permanecían estables, disparando el ratio entre precio y beneficios de las compañías (PER). Por ejemplo, Cisco, el NVIDIA de la época y que vendía los equipos sobre los que se construían las redes, llegó a cotizar en el pico de la burbuja a un PER de 196.

En 2025, NVIDIA cotiza a un PER de 62, alto, pero contenido gracias a una escalada en ingresos que ha ido a la par de la del precio de la acción. Las otras empresas claves en la jugada de infraestructura como Alphabet (PER 25), Amazon (32), Meta (25) y Microsoft (37) cotizan también a múltiplos PER elevados, pero razonables.

Política monetaria

En 1999 EE.UU. vivía una situación envidiable con un fuerte crecimiento económico y un raro superávit fiscal. Preocupado por el sobrecalentamiento del mercado y la amenaza de inflación, la Reserva Federal subió los tipos de interés del 4.75% al 6.5% entre mediados de 1999 y mayo de 2000. Este encarecimiento de la política monetaria pudo ser el detonante del estallido de la burbuja.

En 2025 la situación es muy diferente. Los EE.UU. acumulan un déficit estructural del 6%, agrandándose día a día. Al mismo tiempo, la Reserva Federal acaba de recortar tipos, después de una de las subidas más agresivas de la historia para tratar de contener la inflación postpandemia. Y no será la última de este año, ya que pese a los riesgos de inflación, el mercado de trabajo estadounidense está dando síntomas de enfriamiento.

Número de salidas a bolsa

En 1999 salieron a bolsa cientos de empresas. Más de 350 sólo en el sector tecnológico y 290 directamente relacionadas con Internet. Hubo empresas como VA Linux Systems cuya cotización subió un 700% el primer día de mercado. En enero de 2001, su cotización había caído un 97% desde su punto más alto.

En 2025 las salidas a bolsa relacionadas con el sector tecnológico están por debajo del centenar. La acción se ha trasladado al mercado de los capitales privados, donde fondos de inversión de capital riesgo están haciendo inversiones nunca antes vistas, como la que ha valorado a OpenAI en 500.000 millones de dólares.

¿Es la IA una burbuja o no?

Como hemos visto observando paralelismos y divergencias, hay argumentos para tanto defender que lo es como que no lo es.

Por un lado, me cuesta ver que las grandes tecnológicas puedan expandir sus ingresos al ritmo que justificarían las inversiones en infraestructura que están haciendo, lo que me llevaría a pensar que nos encontramos en la parte alta del ciclo, más cerca de 1999 que de 1995.

Recientemente, las inversiones circulares entre OpenAI, Oracle, NVIDIA o ARM también me han hecho saltar un poco las alarmas. De hecho, la dependencia de todo el sector de OpenAI, que en contraposición a los Alphabet, Amazon, Meta o Microsoft, pierde billones al año, es un gran riesgo para el mercado.

Por otro lado, los beneficios crecientes de las grandes tecnológicas, su madurez respecto a los líderes del 99, y la política monetaria que viene, podrían indicarnos que estamos sólo empezando.

Muy bien, Simón, y esto, ¿de qué me sirve? Es una buena pregunta. Empiezo estos artículos sin saber muy bien cómo terminarán y voy descubriendo las conclusiones en el camino.

Si tras leer el artículo, consideras que nos encontramos en la parte alta del ciclo, te recomendaría:

Si tienes inversiones en tecnología, considera ir rotando hacia sectores menos expuestos y liquidez.

Si trabajas en tecnología, léete el artículo Mamá, ¿trabajo en un sector volátil? y aplica los consejos para protegerte de la posible volatilidad, en especial el relativo a tener un colchón de seguridad.

Posiciónate en proyectos más sólidos frente a iniciativas experimentales. Si pincha la burbuja, lo primero en caer serán las apuestas sin visos de facturar a corto plazo.

Si por el contrario, tus conclusiones fueran que nos encontramos en los inicios del ciclo, podrías:

Posicionarte en el mercado agresivamente en tecnología para navegar la subida.

Unirte a proyectos más arriesgados, especialmente aquellos relacionados con IA y posiblemente relacionados con la capa de infraestructura y datos que es en la que más se invertirá a corto plazo.

No dejar de construir ese colchón de seguridad, por si acaso.

Me gustaría tener una bola de cristal y poder decirte exactamente en qué punto estamos, pero la realidad es que es imposible saberlo. Tus acciones dependerán de tu perfil de riesgo y las conclusiones que saques precisamente de artículos como este. Citando a Howard Marks, fundador de Oaktree Capital y autor de Mastering the Market Cycle: “no podemos predecir, pero podemos prepararnos”.

En un mundo acelerado por la IA, quizás este sea el consejo más útil de todos.