El valor terminal del SaaS es cero

Los inversores huyen del SaaS porque la IA ataca donde más duele: la expectativa de que estos negocios duren para siempre.

El sector del software ha tenido otra semana horrible en los mercados. Y ya van unas cuantas en 2026, que se suman a un 2025 que, de por sí, ya fue pésimo. Aquello lo contamos apenas hace un mes en El Fin del SaaS 15 meses después.

La sangría está siendo espectacular. Sirva como ejemplo la siguiente imagen, que muestra la variación en las cotizaciones de 2026 de algunos de los nombres más reconocidos del sector de Software as a Service, como HubSpot (-30%), Figma (-27%), ServiceNow (-25%) o Salesforce (-20%).

En los dos artículos que he dedicado al fin del SaaS en los últimos dos años, hemos abordado algunas de las causas por las que el sector del software podría sufrir. A modo de resumen:

Fatiga SaaS: las empresas acumulan demasiadas herramientas y, en muchos casos, soportan incrementos de precio por funcionalidades que no habían pedido.

Aumento de los tipos de interés: que ha secado la barra libre de dinero infinito que financiaba gran parte de su crecimiento.

El advenimiento de la inteligencia artificial: reduciendo las barreras de entrada, aumentando la competencia y, por tanto, disminuyendo sus márgenes.

Dependencia de la compensación en acciones: muchos SaaS diluyen constantemente a los accionistas para pagar a sus empleados.

Dudas sobre la capacidad de las directivas: la mayoría de los equipos directivos de empresas SaaS sólo ha conocido tiempos de abundancia y se duda de su capacidad para gestionar en tiempos de crisis.

Ninguno de estos vientos en contra es nuevo. ¿Qué ha pasado, entonces? Que el mercado ha empezado a dudar de algo que antes daba por hecho: que estos negocios durarán para siempre.

El valor terminal: la razón del apocalipsis

Para entender qué está pasando, hay que entender cómo se valoran estas empresas. Los inversores usan modelos como el Descuento de Flujos de Caja, que básicamente responden a la pregunta: ¿cuánto pagarías hoy por todo el dinero que esta empresa va a generar en el futuro?

La respuesta tiene dos partes. La primera corresponde a los próximos 7-10 años, que puedes estimar con cierta confianza. La segunda es el “valor terminal”, lo que esperas que genere después de esos 10 años, hasta el infinito.

El problema para el sector del software es que gran parte de sus valoraciones se basaba en este valor terminal. Los SaaS suelen tener flujos de caja iniciales bajos o negativos, por lo que el peso de las valoraciones recaía en la expectativa de que pudieran mantenerlos a futuro.

Y entonces llegó la inteligencia artificial y, con ella, un halo de incertidumbre sobre el sector. Lo que antes parecía seguro ahora se cuestiona: ¿tienen estas empresas un foso lo suficientemente amplio como para garantizar esos flujos de caja futuros? El mercado ha comenzado a dudarlo, ajustando el valor terminal, lo que, a su vez, impacta en los modelos de valoración y reduce los múltiplos que se pagaban por estas compañías.

La gula de los proveedores de modelos

¿Tiene razón el mercado al ajustar las valoraciones del sector? Dicen que no hay nada más miedoso que un millón de dólares, y los inversores, a los que no les faltan alternativas donde invertir su dinero, han decidido que, por lo menos por ahora, prefieren mantenerse alejados del SaaS.

Tienen motivos para dudar. Hace unos meses era difícil pensar que Salesforce o Atlassian pudieran ser desplazados. Hoy, es mucho más difícil anticipar que puedan sostener sus flujos de caja actuales durante los próximos 10 años.

Y es que, a todos los vientos en contra que comentábamos anteriormente, se suma la amenaza de los propios proveedores de modelos como OpenAI o Anthropic, quienes, ávidos de ingresos, tienen todas las razones posibles para lanzar soluciones empresariales que reemplacen a los SaaS actuales.

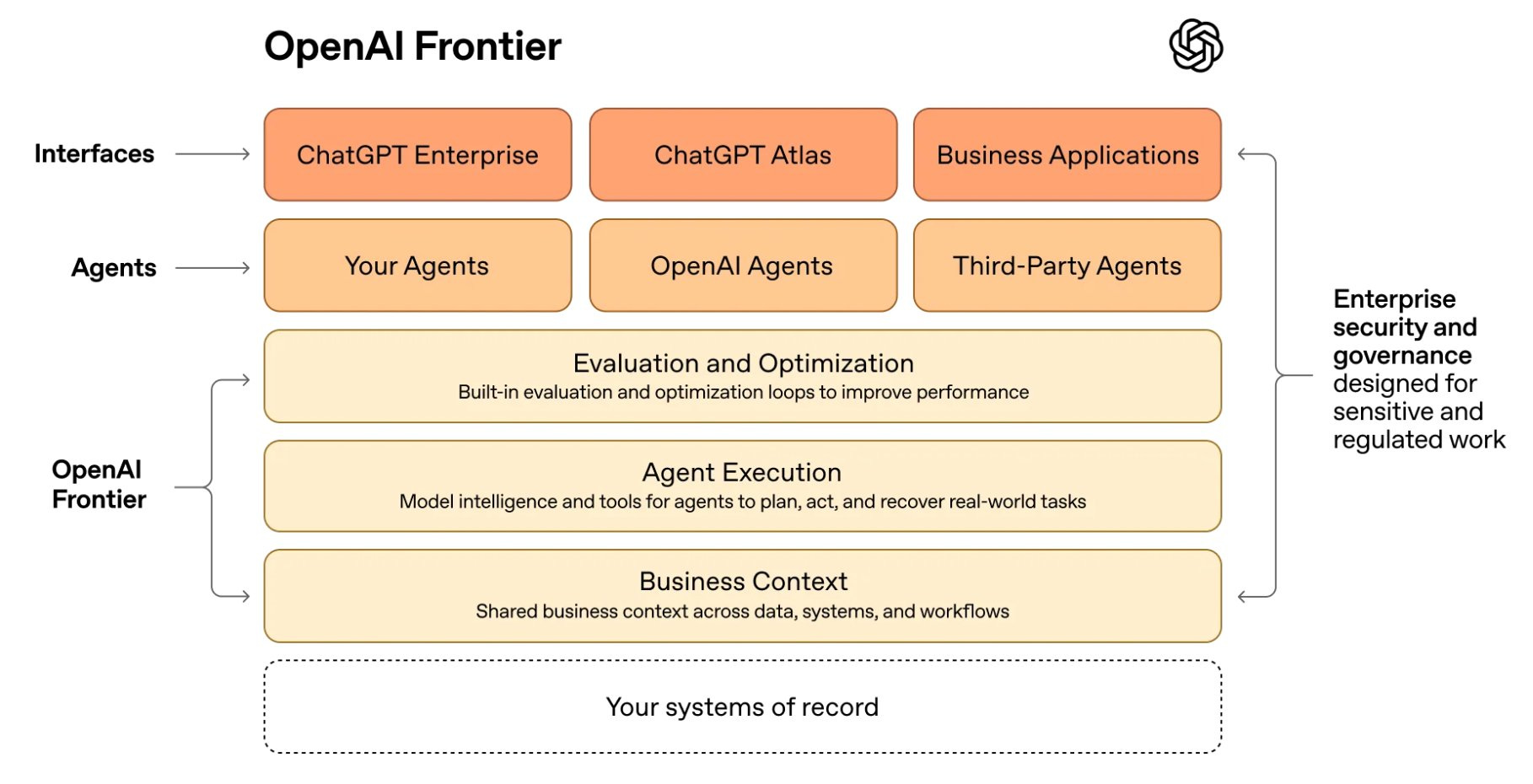

De hecho, justo esta semana OpenAI presentó Frontier, una plataforma para desplegar y gestionar una flota de agentes IA dentro de una empresa.

Si te fijas en la última pastilla del gráfico, “Your systems of record”, ahí es donde vivirían los datos. Es donde reside la información de facturación, las nóminas, el CRM de ventas o el sistema de documentación.

Actualmente, en la mayoría de las empresas, todos estos datos permanecen atrapados en sistemas independientes, como NetSuite, Salesforce o Notion. Si quieres hacer algo con ellos, generalmente accedes a su interfaz.

Lo que OpenAI propone es abstraer todas esas interfaces en agentes. En lugar de que un humano acceda a Salesforce para registrar a un prospecto comercial, este interactuará con un agente que se encargará de registrarlo correctamente. Y cuando todo el trabajo lo hagan los agentes, ¿qué más dará lo que haya por debajo?

Los agentes que hagan los proveedores de modelos serán, además, siempre mejores que los agentes que puedan hacer los SaaS. Y es que un agente que pueda hacer Salesforce estará limitado al contexto que tenga el propio Salesforce, pero gran parte del valor de los agentes que vivan por encima radicará en poder unir datos de varios sistemas simultáneamente.

Todo esto podría quedarse en teoría si no fuera por un detalle: los proveedores de modelos están invirtiendo cantidades obscenas de dinero para hacerlo realidad.

600.000 millones de razones para preocuparse

En las últimas semanas, todas las grandes tecnológicas han elevado sus previsiones de inversión en infraestructura (CAPEX) para este 2026:

Microsoft gastará cerca de 100.000 millones de dólares

Meta, entre 115.000 y 135.000

Alphabet, entre 175.000 y 185.000

Amazon, 200.000

Estos niveles de inversión no tienen precedentes en la era moderna. Hasta hace poco, dudaba de que tuviera sentido. Ahora lo veo de otra manera. Quien posea los modelos y las GPUs para ejecutarlos está en posición de absorber la mayor parte del software del planeta. El valor terminal del SaaS puede ser cero.

¿Quiere esto decir que los SaaS vayan a desaparecer? No necesariamente, pero sí explica el ajuste de las valoraciones que estamos viendo. Estos pasarían de ser valorados con múltiplos propios de empresas en crecimiento a múltiplos propios de empresas maduras.

Las implicaciones no son pocas. Por ejemplo, los sectores maduros no pagan tan bien como las empresas de crecimiento, por lo que retener a los mejores empleados será cada vez más difícil. Estos, a su vez, saltarán llevándose su conocimiento a las empresas que sí crezcan, que precisamente serán las propietarias de los modelos que terminen reemplazando a sus antiguos empleadores.

Viéndolo así, puede que esta no sea la peor semana que los inversores en SaaS tengan en 2026.

Buen punto. Justo esta mañana leía también este hilo al respecto: https://x.com/zain_hoda/status/2019049069134417975?s=46&t=D4rOQTwN9j2NygNchswAxA

Apuntado tu post para comentarlo en el directo del café con Codely del viernes que viene!

Gracias Simón por esta información tan "fresca". Pues los datos siempre los hemos tenido nosotros, solo que con los SaaS los teníamos que llevar a un ámbito específico. Ahora, con los agentes de IA, podemos usar nuestros datos desde donde están y con la ventaja de poder interactuar con la totalidad de ellos. Eso amplia enormemente la capacidad de obtener mejores resultados.